【FP】不動産投資を株式投資や生命保険と並列に考えてはいけない。

こんにちは。

Marriage and FPの栗本です。

サラリーマン大家のブームが来て早5年。

スルガ銀行、かぼちゃの馬車、TATERUなど、エリートサラリーマンを対象にした不動産投資での問題で、下火になってきています。

しかし、未だ勢いが衰えないのが・・・

『新築区分マンション』

への投資です。

1億程度の地方中古RC1棟マンションへの融資が非常に厳しくなり、中古マンションの仲介、転売をやっていた不動産業者が、新築区分マンションへシフトチェンジしてきています。

そこでターゲットとなっているのが。。。

『年収500万円以上のサラリーマン』

です。

一度は、電話で、不動産オーナーになりませんか?

という電話が掛かってきた人もいるかもしれません。

新築区分マンション投資を考える人は

1)団体信用生命保険に加入するから、生命保険代わりとなる。

2)35年後にローンが無くなるから、老後の資産形成に役立つ。

3)5年前に買った人はみんな儲かっている。

4)節税になるから、確定申告で税金が戻ってくる。

などと、一見、メリットになることを言われて購入を検討してしまいそうです。

でも、不動産投資は…生命保険でも、株でも、節税でもありません。

『事業』です。『経営』です。

不動産投資=不動産賃貸業 という、ちゃんとした事業なのです。

事業だからこそ、銀行も融資します。

もし、あなたが、事業を始めるときに、

1)この事業を始めたら、生命保険の代わりになるから・・・

2)この事業を始めたら、35年後の老後に収入となるから。

3)この事業を始めたら、節税になって、確定申告で戻ってくるから…

といった、理由で事業を始めている社長さんを見たら・・・・

そんな会社では絶対に働きたくないし、取引もしたくないでしょう。

不動産投資(不動産賃貸業)は、事業です。

ですので、数年の間に黒字経営、キャッシュフローがプラスになることが望ましいです。

商社時代の新規事業の目安としては、

『単年黒字3年、累積損失解消5年』

が目安と言われています。

その名の通り、3年で、単年の経常利益の黒字化。5年で設立後の累積赤字が解消というものです。

『新築区分マンション』は、単年黒字になるのは、減価償却が終わった47年後でしょうか…。

累積赤字が解消されるのは…売却後に利益が出たらうれしいなぁ程度で、累積の赤字が解消されるかどうかは非常に怪しい事業です。

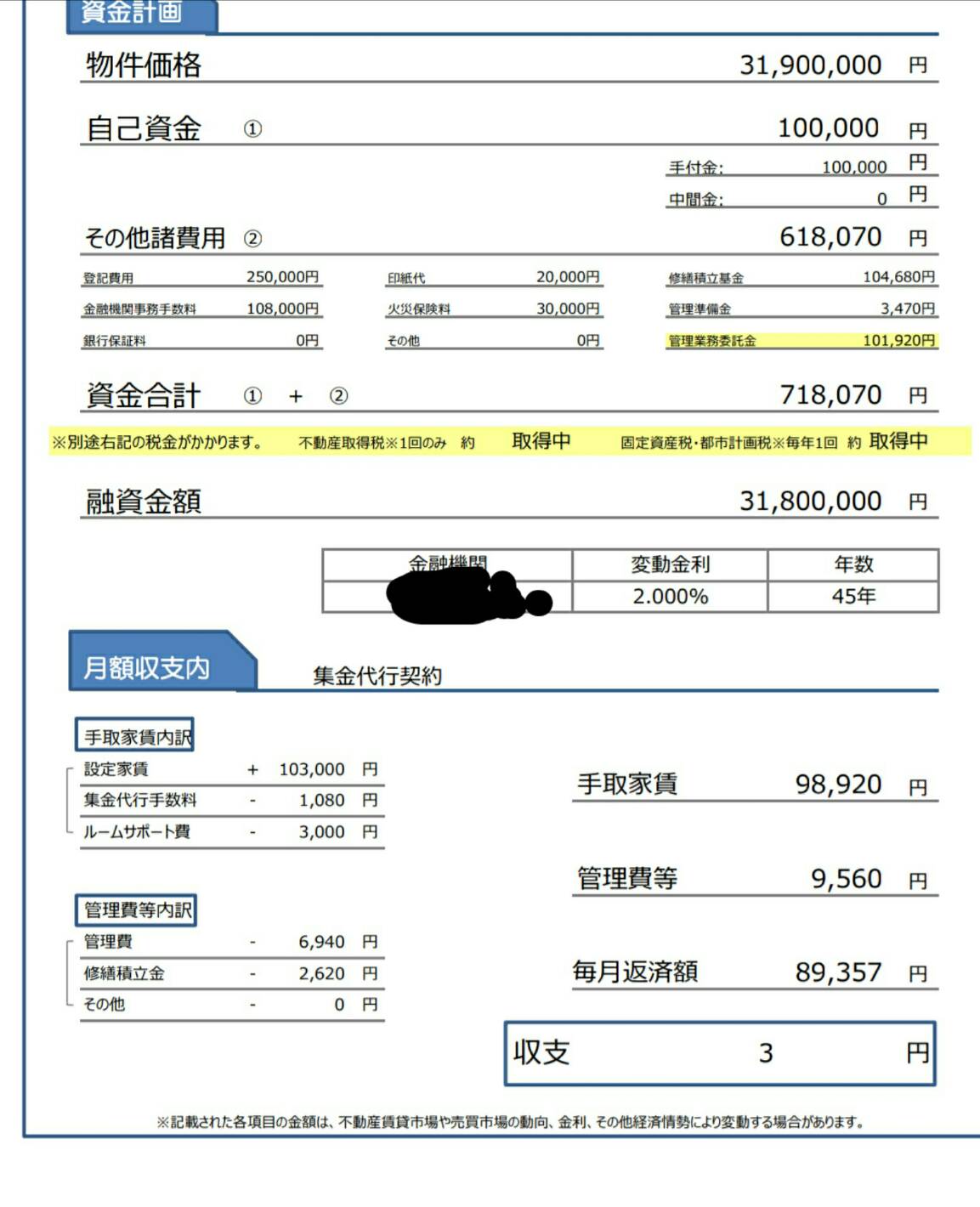

上記写真は、実際に不動産業者のプレゼン資料です。

月の収益は、、、なんと3円。

リスクを考えると

空室リスク、修繕リスク、金利上昇リスク、家賃下落リスク、売却時のマンション価格下落リスクなどなど。。

そのリスクが全くなかったとしても、月3円。

そして、固定資産税が年間10万円程度が掛かりますので、実質、マイナスです。

これでも世の中には、『不動産オーナーになれる』という響きや、『生命保険の代わりになる』

という理由で購入されるエリートサラリーマンが後を絶ちません。

とても頭の良い方々なのに…

不思議です。。。

気を付けてください。

Marriage and FPは、ファイナンシャルプランナーが運営する結婚相談所です。

また、不動産オーナーでもある代表の栗本が、不動産投資をはじめ、資産運用の相談もしております。

結婚相談に限らず、資産運用の相談や投資話の見極めなど、気軽にお問合せください。

この記事を書いた人

-

名古屋を中心に、「出会いから老後まで安心できる婚活をサポートします!」をモットーに、結婚相談所とファイナンシャルプランニング事務所を運営しています。

詳細のプロフィールは以下をご覧下さい。

〉詳細プロフィールはこちら

最新の投稿

Marriage2025.12.18結婚相談所は管理される場所?

Marriage2025.12.18結婚相談所は管理される場所? Marriage2025.12.04条件はいいのに結婚できない男性の共通点5選

Marriage2025.12.04条件はいいのに結婚できない男性の共通点5選 FP2025.07.04結婚相手の条件に「お金の価値観」は入れるべき?年収・貯蓄・ライフプランのリアル

FP2025.07.04結婚相手の条件に「お金の価値観」は入れるべき?年収・貯蓄・ライフプランのリアル FP2025.06.28結婚後の子ども計画はどう立てる?何人産むか、いつ産むか、後悔しないための考え方

FP2025.06.28結婚後の子ども計画はどう立てる?何人産むか、いつ産むか、後悔しないための考え方